機遇擦身而過︰歐洲境外投資數據對香港投資者的啟示(一)

#ForeignDirectInvestment #GreenfieldInvestment #MarketDividend #PolicyDividend #WhyInvestInItaly #境外投資 #創建投資 #市場紅利 #政策紅利 #為何投資意大利

前言︰Orientis研究總監陳偉信博士早前受謝意大利駐港澳領事館、意大利駐港澳商務部及意大利海外投資辦公室邀請,分享為何投資歐洲及意大利的想法。以下是演講內容節錄及中文版本,如希望索取當日的演講投影片,可電郵至我們查詢。

根據我們近年的觀察,大量「黑天鵝」事件背後其實都涉及市場以外的政治及政策風險因素,因此單以分析市場及尋求「市場紅利」並不足以回應未來投資環境的急速轉變。另一方面,這些「黑天鵝」事件也引來各國政府的「政策回應」,也因而衍生不同程度的「政策紅利」(policy dividend)。而隨著歐盟及歐洲共同市場多年累積的發展,我們認為投資歐洲,增加投資與「政策紅利」相關的產業的比例,是一個更為進取但也較為穩健的選擇。

很多謝意大利駐港澳領事館、意大利駐港澳商務部及意大利海外投資辦公室的邀請,讓我可以跟大家分享一些投資歐洲及意大利的想法。首先我希望做一些期望管理,相對於其他四位講者,我在「投資實務」的資歷及經驗肯定遠遠不如,畢竟即使在Orientis我也是從事研究及分析為主,學術專業也是國際關係及全球政治經濟學,因此接下來的分享更多是以政治經濟學的框架及一些公開的數據,配以本人一些觀察所整合出來的分享。假如大家真的想知道一些投資意大利的實務事宜及經驗,相信其他講者及Orientis的同事會有更多建議給大家。

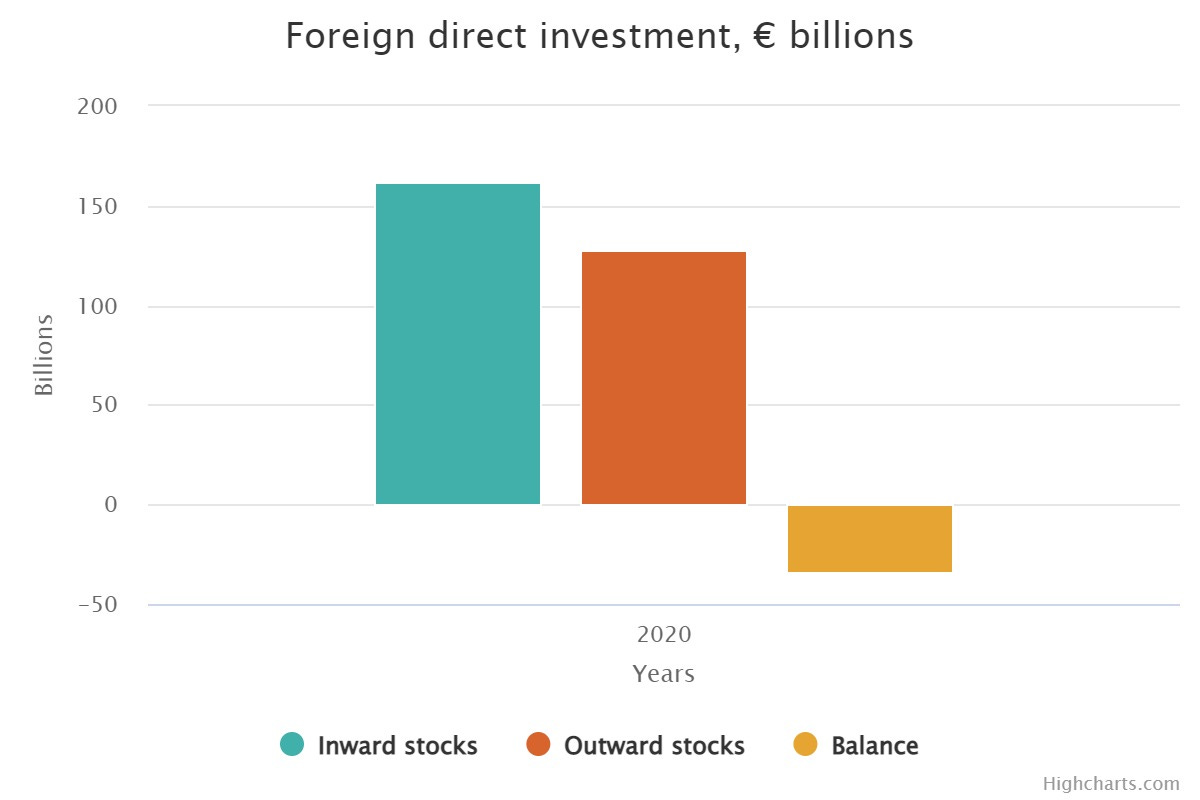

相信在座各位其實都很喜愛歐洲︰它有著迷人的自然景觀、有各式各樣的美酒住餚、有紳士淑女均喜愛的品牌設計,當然有著不同的投資機遇及優質資產。事實上,這亦反映在歐盟 – 香港境外投資(Foreign Direct Investment)的數據之上。根據歐盟官方數據,2020年香港對歐盟的境外投資為1619億歐羅,而歐盟對香港的境外投資則為1277億歐羅,而根據2019年的統計,香港是僅次於日本的亞洲投資者,可見香港投資者一直對投資歐洲共同市場興致勃勃。

那麼我是否應該完結我的分享?因為香港的投資者似乎不須要知道歐洲共同市場有多好,歐洲的投資環境有多吸引。當然不是,我想的話相信台下的意大利朋友也不願意放過我。

分析其他投資者對歐投資數據︰更多的創建投資

實際上,過去我們與不同的家族辦公室及私募基金的朋友交談,他們對於投資歐洲 – 特別是歐洲大陸(continental Europe)– 有著不同的考慮。他們有的會認為語言不通會成為營商及投資的障礙,有的會認為歐洲共同市場是行大陸法(continental law / civil law)而非香港習以為常的普通法,因此擔心法律上的不適應。同時,有部份投資者相對抗拒歐洲共同市場複雜而多層的法規及監管制度,或是擔心10多年前的歐羅區危機總有一天會重回歐洲共同市場,這些「結構性原因」也令他們對增加對歐洲共同市場的投資有所顧慮。最後,也有一些朋友他們對投資歐洲大陸感到興趣,但對於投資環境不甚了解。當然,假如是最後一類的朋友,相信今天的分享會幫到大家。

然而,假如我們比較其他歐洲共同市場的投資者的投資數據及項目,也許我們可以找到另一些啟示。先從中國內地的數據說起,根據顧問公司榮鼎集團(Rhodium Group)聯合墨卡托中國研究所(MERICS)發表有關中國投資歐洲的研究報告,中國對歐洲的整體投資由2016年的高峰476億歐羅,回落到2021年的106億歐羅,而當中只有百分之12,即13億歐羅屬於國有企業的境外投資。而從投資項目上,中國內地的三大境外投資項目分別為消費品及服務(38億歐羅)、汽車製造業(24億歐羅)以及健康、藥物及生物科技(10億歐羅)。另一個更為重要的觀察,是中國內地企業近年轉移投資目標,由以往收購合併為主軸的投資策略,改為增加企業在歐洲的創建投資(Greenfield Investment)。以2021年的數據為例,有33億歐羅的投資涉及創建投資,比2020年多出近百分之51,當中尤以汽車製造業 – 特別是電能車電池生產 – 最受中國內地企業重視。與此同時,中國內地的創投基金近年在歐洲投資也相當活躍,投資總額比2020年高出超過一倍達12億歐羅,而這些創投基金的投資項目主要針對高科技項目、數位項目以及工業科技革新的初創企業。

逐步轉移至創建投資,針對高科技初創企業其實並非中國內地對歐投資的獨有現象,反之其實是對歐投資的常態。以歐盟首兩個投資國家美國及英國為例,她們在製造業的投資比例有百分之44是創建投資,而在數位科技領域上美國在創建投資的比例為百分之38,英國則為百分之31.7,可見在創建投資上美國、英國及中國內地的選擇愈趨接近。反之,香港的投資者在投資取態上似乎與這些國家有著明顯的分別。

香港投資者心態︰以「市場」為主導

相對於按著不同形式的投資作分析,香港在歐盟投資上的數據其實不盡完善,例如政府統計署的資料其實沒有以歐盟作為單位的投資數據,僅有不同歐洲國家的數據參考;它也沒有分開收購合併及創建投資,僅提供以不同產業的投資金額。根據2020年的數據,香港境外投資的5大項目依投資金額多少分別為︰投資及控股、地產、專業及商用服務、進出口貿易、批發及零售、銀行業、保險業以及製造業,而這樣的投資選擇也與我們的親身經驗十分吻合。以我們自我的經驗所得,很多家族辦公室均希望在歐洲引入不同的優質品牌到香港以至亞太地區銷售及經營,它們或會希望以併購的方式將品牌納入在集團旗下,或是以地區獨家經營的策略引入品牌到香港及中國內地市場。另一方面,也有不少家族辦公室及企業投資歐洲房地產市場,包括傳統投資如酒莊、大型或精品酒店、甲級地段的辦公室、以至最近有投資者向我們查詢物流及數據中心的房地產市場情況。

作為一個香港人,我們當然明白「買磚頭」是香港投資常態,也明白不少家族辦公室及企業引入歐洲優質品牌的想法。畢竟投資一些與「市場」概念有關的項目,是香港投資者一直習以為常的做法。所謂的投資一些與「市場」概念有關的項目,指的是香港投資者喜歡投資一些早已經歷「市場洗禮」的項目,這自然是指在歐洲共同市場不同知名及隱藏但極具潛力的優質品牌及資產。另一方面,一些相對受「市場指標」影響較多,或是有「市場趨勢」可供分析的項目,例如股票市場、房地產市場、零售及服務業等,也是香港投資者一般喜愛投資的項目。由於它們對於經濟及市場周期的敏感程度較傳統工業及初創企業項目為高,因此分析一些經濟數據及市場數據大抵可判斷資產的價值及利潤如何。當然,也因為這些項目的市場交投量或流通量相對一些專門產業為高,即使要放盤止蝕的門檻也是相對低,下限風險(downside risk)也自然比傳統工業、高科技產業及初創企業為低。

其實說穿了,香港作為國際上最自由的經濟體,多年來不論是個人、企業或是投資者本身,我們都傾向相信「無形之手」(invisible hand)多於「有形之手」在經濟及投資上的貢獻。市場機制的汰弱留強,意味著這些品牌的價值至少獲得市場肯定;針對市場的大數據分析,其實就是「集腋成裘」,以前人商業智慧及投資心得決定今後投資的路向,總比相信個別政府或領導人提出的經濟願景來得實在。

遺憾的是,根據我們近年的觀察,大量「黑天鵝」事件背後其實都涉及市場以外的政治及政策風險因素,例如特朗普上台後的獨斷獨行引來中美貿易戰,年初俄烏戰爭爆發引來環球能源價格波動,而及各國政府不同的防疫政策對全球經濟發展及復甦也有著深遠的影響,因此單以分析市場及尋求「市場紅利」並不足以回應未來投資環境的急速轉變。另一方面,這些「黑天鵝」事件也引來各國政府的「政策回應」,也因而衍生不同程度的「政策紅利」(policy dividend)。

而隨著歐盟及歐洲共同市場多年累積的發展,我們認為投資歐洲,增加投資與「政策紅利」相關的產業的比例,是一個更為進取但也較為穩健的選擇。

(二之一)