機遇擦身而過︰歐洲境外投資數據對香港投資者的啟示(二)爲何您的smart money應該投資意大利?

機遇擦身而過︰歐洲境外投資數據對香港投資者的啟示(二)爲何您的smart money應該投資意大利?

一月號(一)

#ForeignDirectInvestment #PolicyDividend #DevelopmentalStateModel #PublicPrivateCoInvestment #SpillOverEffect #WhyInvestInItaly #境外投資 #政策紅利 #發展型國家模式 #公私合營投資 #溢出效應 #為何投資意大利

新年依始,Orientis祝大家新年進步,身體健康。

前言︰Orientis研究總監陳偉信博士早前受謝意大利駐港澳領事館、意大利駐港澳商務部及意大利海外投資辦公室邀請,分享為何投資歐洲及意大利的想法。以下是演講內容節錄及中文版本,如希望索取當日的演講投影片,可電郵至我們查詢。

不同國家為吸引私人投資,她們的國家投資銀行或政府本身,往往會提出「公私合營投資模式」(Public-Private Co-investment)︰假如相關企業能找到私人投資者參與投資,國家投資銀行或政府將會以一定比例的方式「配對」投資金額撥款資助或貸款這間企業,而這些資助很多時不涉及股權回報,貨款則往往是年期相對長遠的免息貸款,這對於企業以及私人投資者而言變相是一個小型的「槓桿效應」。

歐洲「政策紅利」的特殊性 – 歐盟的「發展型國家模式」

為何跟隨「有形之手」的發展方向投資,會比跟隨「無形之手」投資來得更為穩健?特別是剛才提到近年政治風險及政策風險既然成為主軸,那麼將個人及家族投資押注在政府之上,風險豈不是更不可預測?誠然,政治從來一日都嫌太長,特別是民主國家不少政客隨民意搖擺而朝令夕改;至於威權國家及發展中國家,則可能欠缺足夠有經驗的財金人才推動有高效的經濟及產業政策,這些結構問題令投資者傾向相信集體智慧,以市場趨勢及發展來斷定未來的投資方向。

然而,歐洲共同市場的政治經濟模式卻與一般的民主國家有所不同,而特別經歷歐債問題及近年新冠疫情的洗禮後,歐盟及歐盟成員國在管理歐洲共同市場時有不少微妙的改革,令歐洲的「政策紅利」變得真正的有利可圖。首先從市場管治哲學而言,相對於以往強調財政紀律、市場及貿易主導的財政保守主義(trade-oriented financial conservatism)模式,歐盟面對新冠疫情的處理手法更傾向於產業投資、國家及發展主導的發展型國家模式(investment-oriented developmental state model)。所謂的發展型國家模式,指的是歐盟以及歐盟成員國均認同歐洲共同市場面對的其中一個挑戰是「發展不足」(underdevelopment)︰這不單是指個別地區甚至國家的發展滯後,更是直接指出歐盟在過去十數年對於「未來產業」的投資嚴重落後於美國甚至中國,因此歐洲共同市場未來的一大方向,是以明確的「產業政策」並投放歐洲資源推動「未來產業」的發展。以「次世代歐盟」政策為例,這些被認可的「未來產業」,自然是指數位產業(digital industry)以及綠色產業(green industry)。而在俄烏戰爭後,可持續能源(sustainable energy)及去碳化(de-carbonisation)更是綠色產業中備受重視的一環。

當然,有遠見地提出問題所在及未來投資方向,不一定代表這些政策能持續執行,畢竟歐盟成員國皆為民主國家,民主選舉從來會帶來政府輪替的不確定性,因此政策能否持續往往受到市場質疑。然而,歐盟與歐盟成員國的政策分工,卻將這種政策不確定程度大大降低。首先,歐盟分配予歐盟成員國的資助預算是以7年為一個周期,因此不論是歐盟領導層如何改變,或是歐盟成員國政府更替,歐盟現時的政策方針至少維持至2027年。即使投資者今天決定投資歐盟支援的「未來產業」,以一般初創投資的離場年期約為5年計算時間尚可接受。另一方面,為確保歐盟成員國會落實產業改革,「次世代歐盟」政策以歐盟的技術官僚依據成員國經濟結構及產業優劣為具體改革重點,並以此專家建議作為審核成員國資助撥款的條件之一。此外,各成員國也須要提交改革及投資進度予歐洲執委會審議,才可獲得下一輪資助撥款。而成員國政府為了得到撥款發展經濟(以求繼續執政),即使政黨的政治意識形態未必與歐盟主流相符,她們在經濟及產業投資的層面也會配合歐盟整體發展。以意大利為例,在「次世代歐盟」有百分之37.5的資助會落入與氣候問題相關的產業改革,有百分之25.1則會落入與數位基建及產業改革有關。與此同時,意大利也把握她的獨特情況及優勢,將部份歐盟資源主動投放在意大利南部,包括加強物流基建、港口發展及能源網絡,以及提升國民教育水平及社會凝聚力之上。事實上,南北發展差距一直是意大利整體經濟發展的結構問題之一,意大利借歐盟資助同時改善南部經濟,其實對意大利的整體政經發展利大於弊,進一步提升整體的政經穩定程度。

如何獲得更好的歐盟「政策紅利」– 參與公私合營投資模式

根據歐盟估算,單是「次世代歐盟」計劃就能為歐洲共同市場帶來百分之1.5的實質國民生產總值增長,而個別的歐盟成員國的增長更多達百分之3以上,可見歐盟「政策紅利」未來其實相當可觀。當然,有這些「政策紅利」不代表私人投資者有能力得到,而如何投資有效投資獲得這些「政策紅利」,正正是Orientis希望幫助本地及亞洲投資者的地方。事實上,歐盟及歐盟成員國家也一直希望引入更多私人資金參與「次世代歐盟」計劃,例如在歐盟成員國的綠色產業融資上,歐盟提出以「綠色債券」(EU Green Bond)協助歐盟融資,而市場對於這些優質的ESG產品相當感興趣,也是本地投資者可直接分享「政策紅利」的方式之一。當然,歐盟也以整個歐盟財政為基礎,發行不同年期的票券(EU-bills),對本地投資者而言也是投資歐洲的一個較易的入場點。然而,要更有效分享歐盟未來的「政策紅利」,針對性地投資不同產業是更有效的做法。例如不同國家為吸引私人投資,她們的國家投資銀行或政府本身,往往會提出「公私合營投資模式」(Public-Private Co-investment)︰假如相關企業能找到私人投資者參與投資,國家投資銀行或政府將會以一定比例的方式「配對」投資金額撥款資助或貸款這間企業,而這些資助很多時不涉及股權回報,貨款則往往是年期相對長遠的免息貸款,這對於企業以及私人投資者而言變相是一個小型的「槓桿效應」。另一方面,也因為企業得到國家投資銀行的資助認證,變相也在市場建立一個良好品牌,對於吸引未來私人投資者而言也是好事,也進一步降低投資初創行業的相關風險。

當然,有效分享「政策紅利」除了選擇重點針對行業外,選擇合適的國家也是一個重要課題 – 這也是為何意大利是一個不錯的投資選擇。當然,選擇意大利的理由有很多,例如她有歐盟第三大經濟體,在傳統經濟及工業領域有堅實基礎;「次世代歐盟」的投資對於「舊意大利」而言會帶來不同的新產業如高科技行業及文化產業復興,而意大利也開始提出不同投資者有善政策,例如米蘭市的「金融科技區」(Milan Fintech District)為金融科技初創提供一站式服務,以及少不了邀請本人參與這次分享的意大利商務部及意大利海外投資辦公室它們在推動私人投資方面的協助。

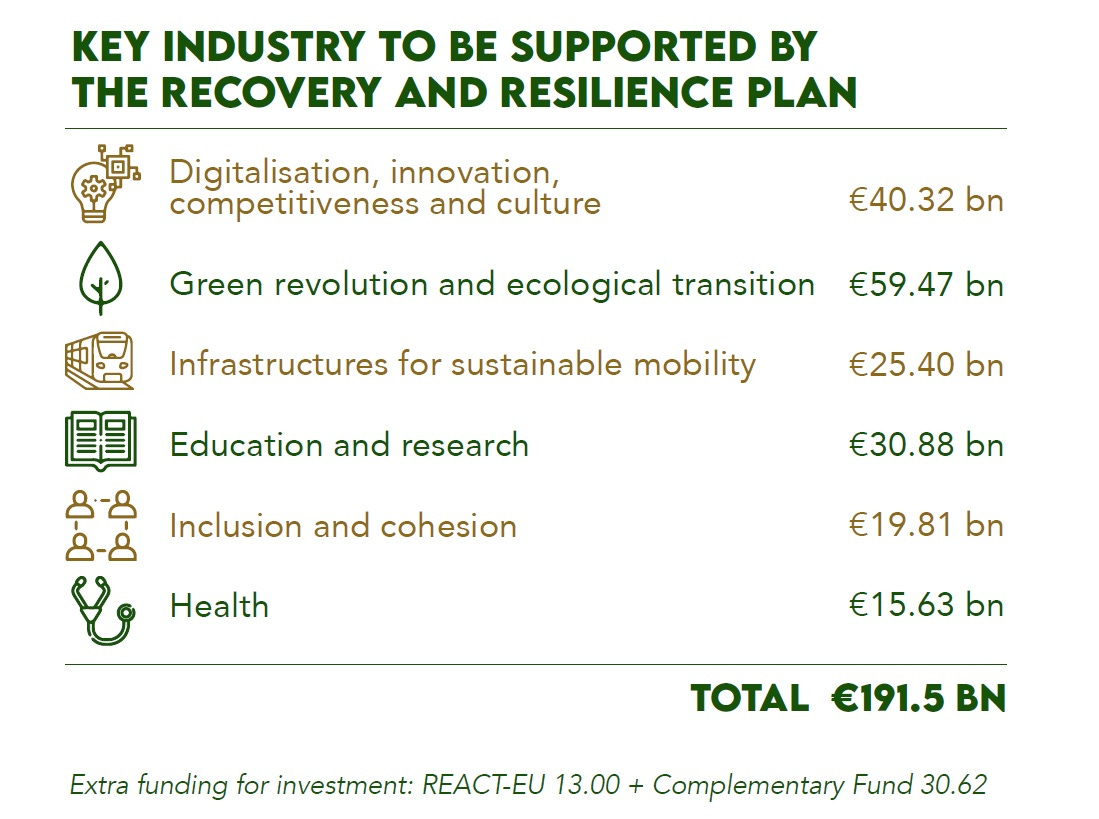

但是在這些傳統智慧之上,我希望為大家提供一些特別的驚喜。在整個「次世代歐盟」計劃中,意大利得到的資助是全歐盟成員國最多的,合共1915億歐羅,當中689億是資助,1226億為貸款。而根據歐洲執委會2021年的委託研究,意大利在「次世代歐盟」計劃的經濟得益是所有已發展國家中排名第一,預期的實質經濟增長為百分之2.97,足見投資意大利的「政策紅利」相當可觀。更重要的是,假如閣下希望投資整個歐洲,投資意大利所得到的正面界外效應遠超外界想像。因為根據剛才提到的研究,意大利是整個歐洲經濟復興的關鍵所在,能為不少周邊國家提供百分之0.2的額外實質經濟增長,其帶來的溢出效應是眾多歐盟國家之冠。

因此,假如要概括為何投資意大利,我們的答案是︰投資意大利等於投資一個更好的歐洲,而一個更好的歐洲也自然回報投資者一個更好的意大利,以及更好的歐洲投資回報。

(二之二)